З 10 січня 2018 року набрала чинності постанова НКРЕКП від 27.07.2017 №972, що надає можливість ввести в дію RAB-регулювання для обленерго. За оцінкою Офісу ефективного регулювання BRDO, впровадження RAB-тарифів на базі існуючого нормативно-правового поля загрожує погіршенням умов підприємницької діяльності та додаткових видатків для бізнесу від 281 млн грн у Івано-Франківській області до 1,4 млрд грн у Київській.

RAB-тарифи /стимулююче регулювання – система тарифоутворення для розподільчих компаній, що є природними монополіями, за якої дохід компанії залежить від якості надання нею послуг/товарів та регуляторної бази її активів. Останню складає власна інфраструктура обленерго, яка використовується для розподілу електроенергії.

«Стимулюючий підхід є кращою світовою практикою, що стимулює енергосервісні компанії до скорочення витрат і модернізації мереж. Але його імплементація в Україні має здійснюватись за умови ефективного енергетичного регулятора та збалансованого підходу. В іншому випадку, споживачі отримають високі тарифи без реального покращення якості послуг обленерго. За нашими підрахунками, навантаження на бізнес зросте в середньому на 10%, по деяким регіонам – до 25%», – відзначив керівник сектору «Енергетика» BRDO Олексій Оржель.

Підзаконні акти для впровадження RAB-регулювання в Україні було прийнято ще у 2013 році. Однак протягом 5 років їх положення було суттєво змінено, зокрема:

- постановою НКРЕКП від 08.10.2015 №2561 показники граничної тривалості перерв електропостачання знижено в 4 рази (до 150 хв. для міста та 300 хв. для села, хоча і вони в 3-6 разів вище за середні показники в ЄС);

- вищезгаданою постановою НКРЕКП №972 норму дохідності старих активів підвищено з 5% до 12,5% , а нових – зменшено з 14,79% до 12,5%.

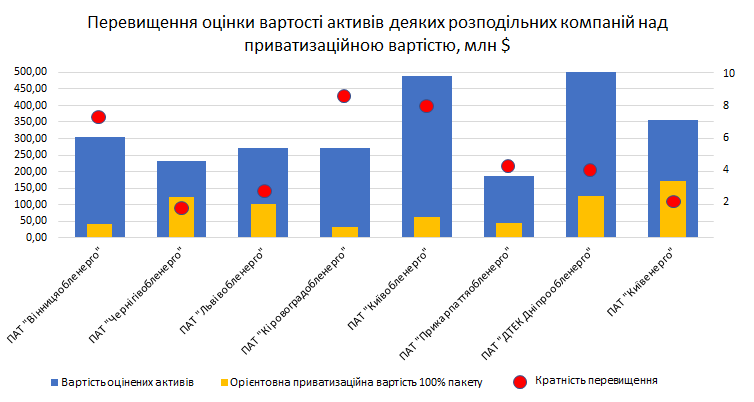

Таким чином, НКРЕКП встановлює однаковий гарантований рівень прибутковості обленерго для старих (вже існуючих) і нових (ще не створених) активів у розмірі 12,5%. При цьому вартість активів енергокомпаній, визначених за методикою ФДМУ (Наказ від 12.03.2013 №293), значно перевищує обсяг реально інвестованих в компанії коштів.

Наприклад, під час приватизації ПАТ “Кіровоградобленерго” його нинішнім власником було сплачено державі 16 млн дол. за 51% акцій. За результатами переоцінки активів, їхня вартість зросла до 271 млн дол. (тобто у 8,5 рази). Тепер, відповідно до рішень НКРЕКП, власник компанії буде отримувати 12,5% від переоціненої вартості щороку. Тобто, вже за перший рік дії RAB-регулювання власник ПАТ “Кіровоградобленерго” отримає в 2 рази більше коштів, ніж сплатив за компанію.

Для належного запровадження RAB-регулювання в Україні необхідно:

- Переоцінити активи обленерго відповідно до їх приватизаційної вартості. В такому разі, норма доходу може встановлюватись на рівні облікової ставки НБУ – 12,53%

АБО

У разі нарахування норми доходу на активи, вартість яких оцінена згідно з чинною методикою (наказ ФДМУ від 12.03.2013 № 293), передбачити її на рівні 1 – 5%.

- Підвищити вимоги до якості послуг та встановити залежність норми доходу від їх виконання.

Детальніше ознайомитися з проблематикою роздрібного ринку електроенергії в Україні можна у Зеленій книзі, розробленій експертами BRDO, за посиланням.

Довідково: У Великій Британії у 2016-2017 роках при інфляції у 3% тарифи на послуги природних монополій зрости на 28%. Але за це, британці не мають проблем з перебоями електропостачання – їх середня річна тривалість 50 хв., тоді як в Україні вона становить 690 хв. В Австралії інша проблема – там мережеві компанії спромоглися за декілька років збільшити вартість власних активів в 5 разів і зараз вони одні з найвищих у світі.