За матеріалами epravda.com.ua.

Україна займає друге місце в Східній Європі за показником наявних запасів скляної сировини.

Більшість родовищ, а їх близько 100, мають підтверджені запаси в 5 млн тон кожне. А подекуди і в рази більше. Наприклад, у Новоселівському родовищі, поблизу Харкова, оцінка запасу сягає 18,03 млн т.

Проте, використовуються ці вражаючі багатства досить дивно. Щороку 2% видобутої сировини переробляються на низькоякісну продукцію, яку не може використовувати наша будівельна промисловість через застарілу технологію, яка не змінювалась з початку 19 сторіччя.

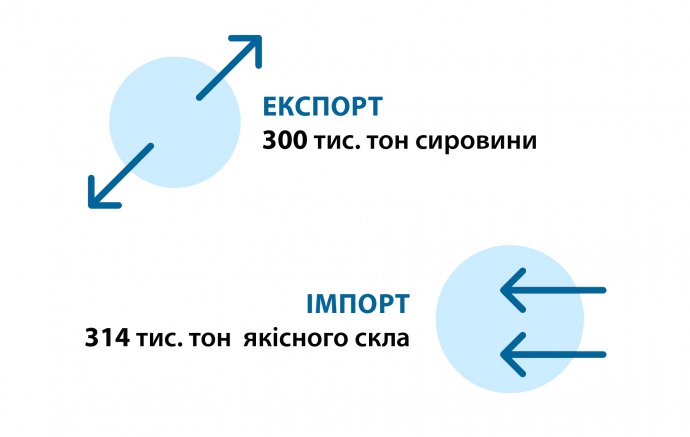

Ще 18% купує Білорусія. А от інші 80% експортуються до Росії. Минулого року експорт до цієї країни становив 300 тисяч тон на суму 6 млн доларів США.

І це в той час, коли на внутрішньому ринку є запит на 3,4 мільярди квадратних метрів сучасного будівельного скла. Коли 245 млн тон розвіданих запасів сировини. Коли запасів років так на 130, а то й більше.

Натомість, минулого року імпорт якісного скла лише на виготовлення склопакетів сягнув 314 тисяч тон. А ті 673 тони скла, які у нас таки виготовили того ж минулого року (методом витягування та лиття з шліфуванням), пиляться на складах.

Причина проста — вони не можуть використовуватися в сучасному будівництві за технічними нормами Євросоюзу, на які країна зобов’язалася перейти в рамках Асоціації з ЄС.

Українські будівельники та вітчизняні виробники вікон давно адаптувалися до такої ситуації і просто імпортують скло з тієї ж Росії та Білорусі, перекачуючи щорічно майже 80 мільйонів доларів до економік цих країн.

Але така модель врешті-решт лягає тягарем на плечі громадян. Адже всі валютні коливання та зростання цін на сучасні вікна покривають саме вони.

А як у світі

Щорічний приріст світового виробництва листового скла становить 7%. Середній рівень споживання скла на одну особу в світі диференційований в залежності від рівня розвитку економіки.

Так, наприклад, для країн, що мають перехідну або економіку, що розвивається, рівень споживання становить від 3 до 5 кг на особу. В розвинутій Європі це 18-28 кг, в залежності від країни.

Україна в аутсайдерах: виробляє орієнтовно 3,5 кг на особу і споживає менше 5 кг на громадянина. При цьому з тих 3,5 кг, що виробляються — сучасного флоат-скла немає. Тобто, закривається попит на сучасне скло за рахунок імпорту на всі 100%.

Чому так

Відсутність сучасного виробництва скла в Україні пов’язують з бізнес-логікою виробників — ніби заводи будують там, де є ринок, сировина і прибуток. Але цифри, які проаналізовані вище і факти, про які далі, спростовують це.

Наприклад, в Білорусі функціонує низка сучасних склозаводів, при чому запаси сировини сягають 10% від українських. Білоруси імпортують майже 80% сировини для скла, і це не заважає іноземним інвесторам, які там працюють.

Ще один приклад — Казахстан, запаси якого оцінюють на рівні 13-28 мільйонів тон. Так от, ця країна планує за два роки на кошти інвесторів побудувати завод, потужністю 140 тисяч тон на рік. Інвестори — ОАЕ, Кувейт, Китай і Великобританія.

Ці проекти — результати реалізації державної політики щодо забезпечення внутрішнього попиту та розвитку промисловості.

Україна, яка у різні часи мала 30 скляних заводів, так і не спромоглась на подібну підтримку. Жоден з цих заводів більше ніж “сіре” скло невисокої якості не видавав. А ті чотири, які виробляли листове скло та один завод у Луганську, що виготовляв скло сучасним методом, без підтримки довго не проіснували.

Власне тому, Україна залишається сировинним придатком на глобальному ринку. Країна віддає левову частку доданої вартості і велику кількість робочих місць економікам інших країн.

Експортуючи сировину, отримуємо 6 млн доларів, а імпортуємо потім на 80-90 млн доларів готової скляної продукції, можливо виготовленої з нашої ж сировини.

Що далі

Сьогодні світова практика демонструє, що для стабільного забезпечення країни склом власного виробництва необхідно мати одну лінію загартовування скла з потужністю 200 квадратних метрів/годину на кожні 1 млн населення.

Тобто для України необхідно щонайменше 40 таких ліній. Для їх будівництва країна має всі передумови, за виключенням комфортного бізнес-клімату для інвестора та зрозумілих і ефективних регуляторних правил функціонування бізнесу в цьому сегменті.

Йдеться про хронічну “радянську школу” правил та норм, яка вводить українських виробників в залежність від імпорту. Особливо це стосується сегменту сучасних енергоефективних віконних систем. Вирішити їх проблему можна, як і проблему ринку загалом — залучивши системного інвестора та впровадивши прозорі та дружні правила для бізнесу,

Для цього варто зробити декілька простих регуляторних та організаційних кроків.

По-перше, необхідно забезпечити прозорий та некорупційний доступ до розробки кар’єрів зі скляною сировиною. Прибрати звичну для можновладців в цій царині корупцію і створити стимулюючі умови для справжніх виробників.

По-друге, треба забезпечити спеціальні умови виділення землі та підключення до інженерних мереж для інвесторів в галузі, які є критичними для розвитку України.

По-третє, гарантувати безпеку інвестицій через ефективну нормативну базу.

По-четверте, створити передумови для вигідного функціонування на ринку. Наприклад, спрямувати державну програму енергоефективності на продукцію вітчизняного виробництва: компенсувати через “теплі кредити” не всі вироби, а лише ті, які вироблені з українського скла і на українських підприємствах.

По-п’яте, розпочати на державному рівні переговори з інвесторами, попередньо провівши аналіз топ-виробників скла в світі. Наприклад, з ТОП-10 світових виробників листового скла можливо не варто вести перші перемовини з ATEC Holding (працює в Білорусі), Asahi Glass, Saint-Gobain, Pilkington, Guardian (які мають виробництво в РФ, і не зацікавлені у втраті українського ринку).

Серед перспективних інвесторів турецький Sisecam та Taiwan Glass, що мають спільні міждержавні проекти з Польщею, країнами Балтії.

І тоді, можливо, в українську економіку вдасться повернути щонайменше 70 мільйонів валюти щорічно, яку Україна сплачує іншим країнам за імпорт скла. Якщо докласти трохи зусиль можна ще і отримати 200 млн євро прямих інвестицій, які інвестор витратить на спорудження сучасного заводу з виробництва скла.