Мораторій на перевірки — досить широке поняття, яким звикли оперувати як урядовці, так і ЗМІ. В Україні налічується мінімум дві великі категорії перевірок, про які, зазвичай, мало хто каже.

Перша категорія, на яку є мораторій під час карантину, — це т. зв. державний нагляд (контроль) у сфері господарської діяльності. Він ідентифікується за сферами контролю, а НЕ за органами. Наприклад, у Держпродспоживслужбі є біля 15 сфер контролю, і одні з них підпадають під дію мораторію (наприклад, захист рослин), інші — ні (наприклад, окремо виділене державне регулювання цін).

Під мораторій також потрапляють перевірки пожежної безпеки, охорони праці, екологічні перевірки тощо (всього більше 80 сфер). Весь цей вид контролю регулюється Законом України №877 від 05.04.2007 “Про основні засади державного нагляду (контролю) у сфері господарської діяльності”.

Цим же законом встановлено всі базові правила проведення перевірок. Саме для цього виду перевірок поширюється дія інтегрованої автоматизованої системи державного нагляду (контролю) — Інспекційний портал. На ньому для таких перевірок публікуються плани, результати, звіти про виконання планів.

Друга категорія — це перевірки, які здійснюються у сферах, що не підпадають під дію згаданого закону № 877:

-

- валютного контролю;

- податкового контролю;

- митного контролю;

- державного експортного контролю (крім деяких питань космічної діяльності);

- контролю за дотриманням бюджетного законодавства;

- банківського нагляду;

- державного контролю за дотриманням законодавства про захист економічної конкуренції;

- державного нагляду (контролю) в галузі телебачення і радіомовлення;

- державного нагляду (контролю) за дотриманням суб’єктами господарювання, що провадять діяльність у сферах енергетики та комунальних послуг, законодавства у сферах енергетики та комунальних послуг;

- державного ринкового нагляду та контролю нехарчової продукції.

Окремо варто зупинитися на останньому підпункті — державному ринковому нагляді та контролі нехарчової продукції. Контроль у цій сфері здійснюють 7 органів згідно з переліком видів продукції, що підлягає контролю https://zakon.rada.gov.ua/

Серед цих органів — Державна служба України з питань праці, ДСНС України, Держпродспоживслужба. Усі вони, з одного боку, перебувають під мораторієм для більшості з їхніх сфер контролю, але, з іншого, можуть здійснювати будь-які перевірки у частині ринкового нагляду.

Сам по собі ринковий нагляд — це дуже специфічні перевірки, які стосуються не діяльності підприємства як такої, а якості та безпечності його продукції. При чому не всієї, а лише тієї продукції, щодо якої в Україні діють спеціальні технічні регламенти. Саме відповідність продукції цим регламентам і перевіряють. Посилання на перелік продукції наведено двома абзацами вище.

Мораторій встановлений двома нормами:

- “На період дії карантину або обмежувальних заходів, пов’язаних із поширенням коронавірусної хвороби (COVID-19), та протягом 30 днів з дня його відміни забороняється проведення органами державного нагляду (контролю) планових заходів із здійснення державного нагляду (контролю) у сфері господарської діяльності” https://zakon.rada.gov.ua/

laws/show/530-IX. - “Тимчасово, до 30 червня 2020 року, забороняється проведення органами державного нагляду (контролю) планових заходів із здійснення державного нагляду (контролю) у сфері господарської діяльності, крім державного нагляду (контролю):

- за діяльністю суб’єктів господарювання, які відповідно до затверджених Кабінетом Міністрів України критеріїв оцінки ступеня ризику від провадження господарської діяльності віднесені до суб’єктів господарювання з високим ступенем ризику;

- у сфері дотримання вимог щодо формування, встановлення та застосування державних регульованих цін;

- у сфері санітарного та епідемічного благополуччя населення https://zakon.rada.gov.ua/

laws/show/533-IX.

Згідно з формулюванням, обидві норми про мораторій не поширюються на види контролю другої категорії. У тому числі ці норми не поширюються на податкові перевірки.

Тому додали ще одну норму, якою встановили мораторій на проведення документальних та фактичних податкових перевірок на період з 18 березня по 31 травня 2020 року, крім документальних позапланових перевірок у разі подання платником декларації про заяву на відшкодування податку на додану вартість https://zakon.rada.gov.ua/

Отже, три важливі висновки про перевірки під час карантину:

- перевірки під час карантину можливі

- перевірки категорії 2 НЕ підпадають під мораторій (за винятком податкових, заборонених окремо)

- перевірки категорії 2 НЕ відображаються на Інспекційному порталі (логічно, там відображаються плани перевірок категорії 1).

КРИТЕРІЇ РОЗ’ЯСНЕННЯ

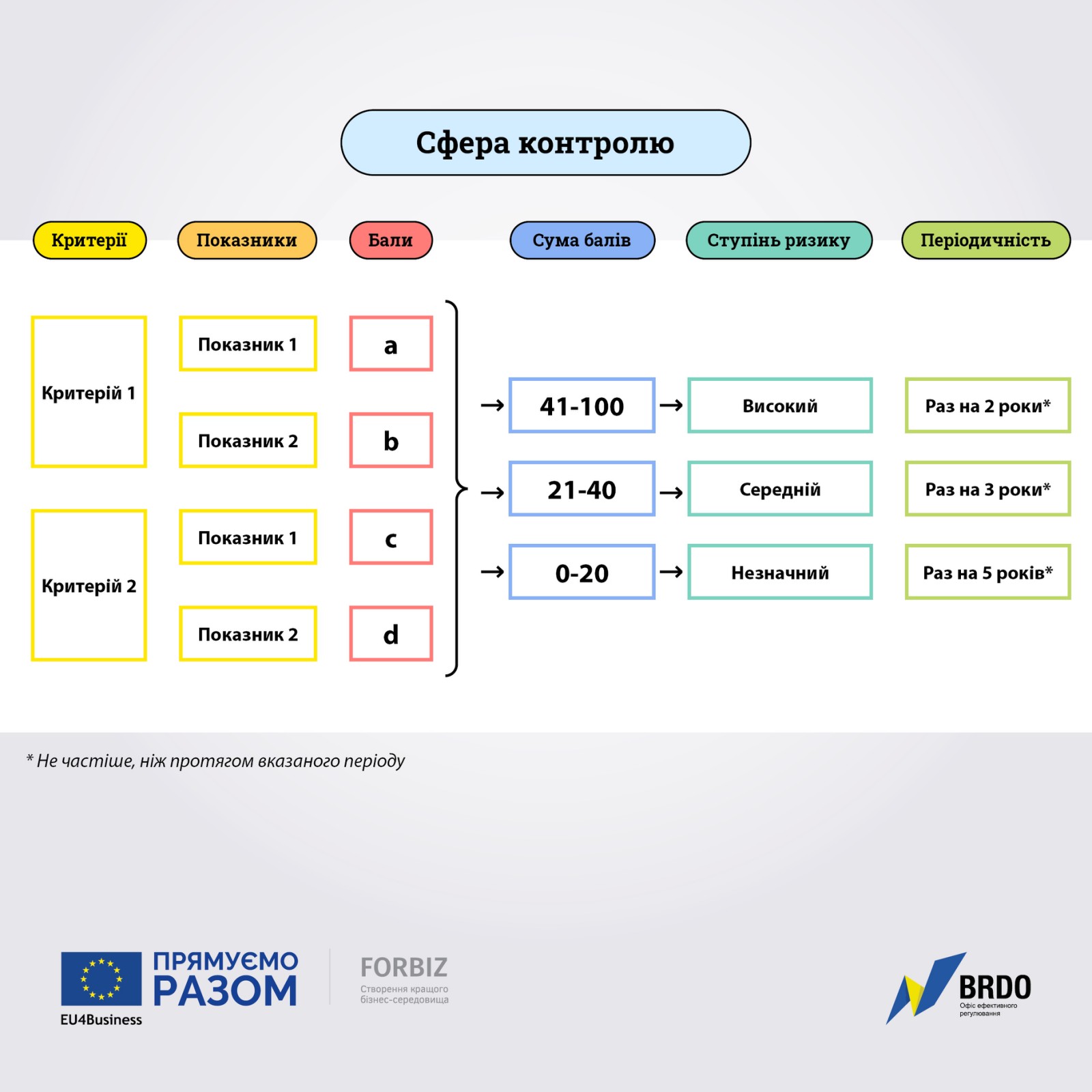

В Україні задекларовано ризикоорієнтований підхід до державного контролю. Простіше кажучи — частіше і детальніше мають перевіряти більш ризикові підприємства. За критеріями орган не визначає, кого він перевірятиме, а лише як часто він планово перевірятиме підприємства. Ступінь ризику підприємства та максимальну частоту його планових перевірок визначають за критеріями: високий (раз на 2 роки), середній (раз на 3 роки), незначний (раз на 5 років).

До травня 2018 року ступінь ризику підприємства визначали так:

- Для кожної сфери контролю затверджували перелік критеріїв, за якими визначається ступінь ризику підприємства.

- Всі критерії були розділені на 3 групи: високий, середній та незначний ступінь ризику.

Якщо підприємство підпадає під один з критеріїв у сфері — його відносять до того ступеня ризику, до якого належить цей критерій. Якщо підприємство підпадає під декілька — його відносять до найвищого ступеня ризику, куди належать ці критерії.

Наприклад, раніше у сфері пожежної безпеки до середнього ступеня ризику підприємство відправляв критерій використання власного промислового або складського приміщення, яке за категорією пожежної небезпеки відноситься до категорії “В”, площею до 5 тис. кв. метрів. Зараз цей критерій розбитий на 2 показники за площею об’єкта:

- до 1 тис. кв. метрів — 5 балів;

- від 1 тис. кв. метрів до 5 тис. кв. метрів — 15 балів.

В обох випадках для переходу у середній ступінь ризику підприємству потрібно “добрати” бали за рахунок інших критеріїв.

Точність такого підходу була розмитою та сумнівною, тому у травні 2018 року Методику визначення критеріїв змінили, запровадивши принципово новий підхід:

- Для кожної сфери контролю затверджують перелік критеріїв та показників до них. Прикладом критерію для ДСНС може бути площа приміщення підприємства (до 300 кв. м/більше 300 кв.м тощо).

- Для кожного показника встановлюється його “вага” — тобто кількість балів. Користуючись попереднім прикладом, до 300 кв.м підприємству “нараховували” — 2 бали, більше 300 кв.м – 10 балів).

- Підприємство оцінюють за всіма критеріями, сумуючи бали.

- Далі визначають ступінь ризику підприємства за фіксованою шкалою:

- від 41 до 100 балів — високий;

- від 21 до 40 балів — середній;

- від 0 до 20 балів — незначний.

Більшість органів контролю вже переглянули свої критерії та адаптували їх до нової логіки оцінки суб’єктів. Офіс ефективного регулювання BRDO невдовзі публічно презентує інструмент “Помічник підприємця”, однією з функцій якого є онлайн-калькулятор ступеня ризику підприємства. Простіше кажучи, завдяки калькулятору кожне підприємство самостійно зможе визначити свій ступінь ризику та допустиму періодичність перевірок у кожній сфері.

Цей матеріал підготовлений Офісом ефективного регулювання BRDO — незалежним експертно-аналітичним центром у рамках проекту EU4Business | FORBIZ, що фінансуються Європейським Союзом.