Чим є ринок розробки програмного забезпечення в Україні і чи потрібно його регулювати?

Украинский рынок разработки программного обеспечения занимает третье место в стране по экспорту, уступая только продовольственному сектору и металлургии. В структуре экспорта услуг доля рынка ПО составляет 26%.

В 2016 году рынок увеличил налоговые поступления в бюджет на 88% до 7,1 млрд грн.

Возможно, потому регулированием в этой сфере решило заняться правительство. Офис эффективного регулирования (BRDO), созданный по инициативе Министерства экономического развития и торговли, разработал так называемую “Зеленую книгу”, посвященную регулированию этого важного для страны сектора экономики. Delo.UA разбиралось в основных тонкостях и положениях этого документа.

Что из себя представляет рынок ПО?

Аналитики делят рынок на два основных направления. Первое — это аутсорсинговые компании и R&D-центры, и второе — это стартапы и продуктовые компании. Такое разделение связано с различиями в построении бизнес-процессов в этих компаниях. Рынок фактически базируется на интеллектуальном труде. Поэтому один из важных факторов функционирования отрасли — стабильность условий работы, в том числе и в сфере уплаты налогов. Среди других важных факторов, влияющих на работу рынка, в BRDO выделяют возможность ввоза из-за границы прототипов техники, для которой разрабатывается ПО и валютное регулирование при реализации конечного продукта, в том числе за пределы Украины.

Наибольшую долю рынка занимают предприятия, специализирующиеся на IT-аутсорсинге.

К этой категории принадлежат ТОП-10 крупнейших IТ-компаний Украины по количеству сотрудников.

Около 6% рынка занимают центры разработки и исследований (R&D), которые в Украине фактически являются подразделениями крупных международных компаний. От первой категории этот сегмент отличается тем, что у них один заказчик — головная компания.

Фото: pixabay.com

Особняком на рынке стоят продуктовые компании и стартапы. Их отличие от аутсорсеров в том, что они продают не услуги, а завершенный продукт/самостоятельный сервис. И его можно продавать неограниченное количество раз. “Такие компании являются владельцами объектов интеллектуальной собственности”, — отмечается в исследовании. Эксперты отмечают, что эта категория в нашей стране достаточно условная. Ведь украинскими стартапами зачастую принято называть те компании, основатели которых происходят из Украины. При этом многие из них работают под юрисдикцией других стран.

Влияние на другие отрасли

IТ-отрасль оказывает немалое влияние и на другие секторы экономики страны. Так, по данным исследовательского центра The Economist Intelligence Unit, в США 2,5 млн рабочих мест на рынке разработки ПО создали 7,3 млн рабочих мест в других сферах. То есть один айтишник может создавать 2,9 дополнительных рабочих места.

100 тысяч IТ-сотрудников в Украине потенциально могут создать 290 тыс. рабочих мест в других сферах.

Одним из ярких примеров влияния на другие сферы в исследовании приводится рынок недвижимости. Так, в течение последних четырех лет ИТ-сектор лидирует по спросу на офисную недвижимость. “В 2016 году IT-компании отвечали за 41% спроса, тогда как второе место с показателем всего в 21% занимала фармацевтическая отрасль”, — приводят интересные данные в BRDO.

Объем рынка

Какого же размера украинский рынок ПО? Единой оценки не существует. Большинство экспертов считает, что около 90% рынка — это разработчики, производящие ПО для зарубежных заказчиков. Причиной такой ситуации в BRDO считают недостаточное количество предприятий в Украине, готовых покупать сложные ИТ-решения. Кроме того, компании-лидеры отрасли практически не принимают участие в государственных закупках из-за их небольших объемов, а также коррупционных и репутационных рисков.

Что касается объемов, то, по данным компании PwC, объем украинского рынка разработки ПО по итогам 2016 года составил $3,2 млрд.

В то же время Госслужба статистики оценивает объем экспорта компьютерных услуг в $1,4 млрд, а Национальный банк — в $2 млрд. Такое существенное различие в оценке Нацбанка и Госстата эксперты называют негативным явлением, свидетельствующим о необходимости применять усовершенствованную классификацию. Оценку объемов рынка PwC специалисты считают наиболее точной, так как она рассчитана на данных, предоставленных самими компаниями.

Впрочем, и НБУ, и Госстат, и PwC едины в одном — с 2011 года украинский рынок разработки вырос более чем в два раза. Причем рост не останавливался и после кризиса 2013-14 годов, в то время как большинство отраслей экономики продемонстрировали падение. С 2013 года рост рынка ПО составил 58%. По данным экспертов, на рынке сейчас работает 1 650 компаний и их количество с 2012 года в среднем увеличивалось на 41%.

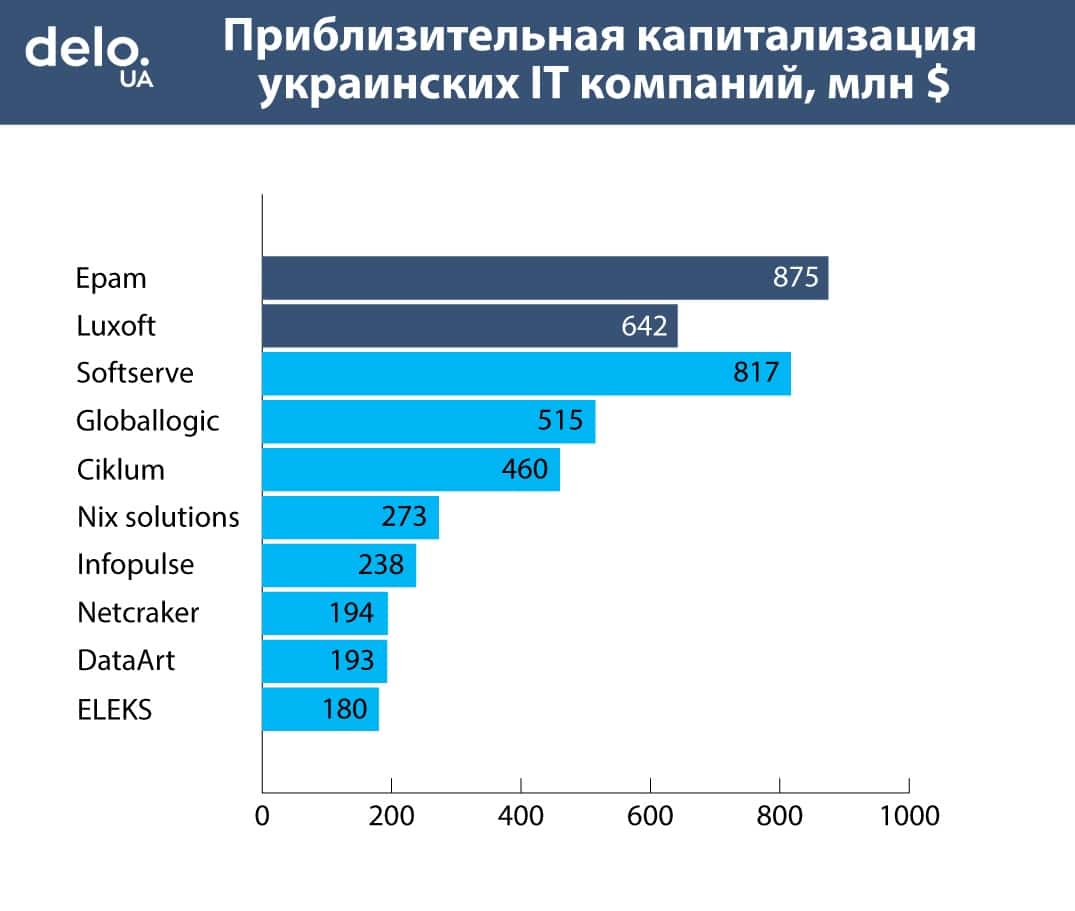

Капитализация компаний сектора

Большинство компаний отрасли являются непубличными и соответственно не обнародуют свои финансовые показатели. Это, конечно же, усложняет оценку капитализации. Акции двух крупнейших международных компаний — EPAM и Luxoft, — котируются на рынке и эксперты подсчитали, что капитализация их украинских подразделений составляет порядка $875 и $642 млн соответственно. Для сравнения капитализация Райфазен-банка Аваль оценивается в $617 млн, “Укрнафты” — в $267 млн, а “Мотор Сичи” — в $199 млн.

В целом же капитализация 10 крупнейших ИТ-компаний превышает $4 млрд.

Кадровый потенциал отрасли

Оценка объема рынка по количеству сотрудников варьируется от 87,5 тыс. до 103,5 тыс. человек. Среднегодовой прирост занятых в отрасли специалистов составляет 15-20%. Треть всех сотрудников работает в ТОП-25 крупнейших компаниях отрасли.

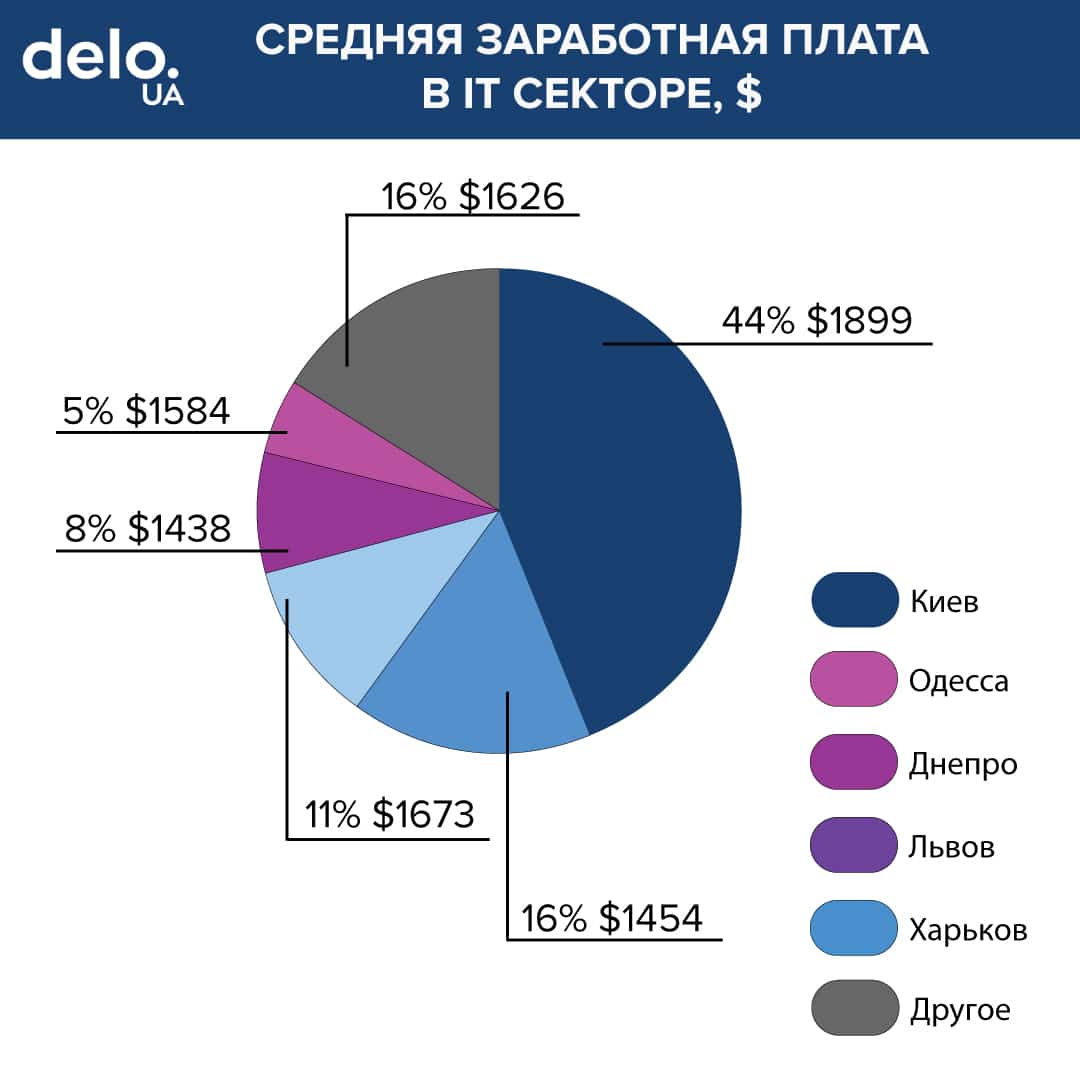

Интересный момент связан и с географической концентрацией программистов. Так, по данным исследователей, менее половины работников сферы сосредоточены в столице, а из ТОП-50 компаний только 13 представлены в Киеве.

При этом заработная плата в регионах остается практически на уровне столицы. Так, если средняя зарплата программиста в Киеве составляет $1 899, то во Львове она достигает 1673$, а в Харькове — $1454.”Такая географическая рассредоточенность способствует повышению уровня жизни и развитию регионов”, — отмечается в исследовании.

Распределение заработной платы по регионам согласно исследованию BRDO

Согласно исследованию средняя заработная у начинающих программистов составляет $591. “Что почти в 5 раз выше минимальной заработной платы, установленной государством”, — отмечают аналитики. При этом с 2015 года стартовая зарплата в отрасли ($610) даже несколько сократилась. Более опытные разработчики в среднем в Украине зарабатывают $1 700.

Немаловажным фактором на рынке является и большая востребованность специалистов. Так, по состоянию на середину 2017 года в отрасли было открыто более 3 тыс. вакансий.

При этом за период с 2015 года это количество удвоилось.

Эксперты отмечают наличие проблем с заполняемостью вакансий и связывают это с рядом факторов. Один из них — отток выпускников IT-специальностей, который по разным оценкам варьируется от 25 до 35%. Еще одна проблема — несоответствие образования требованиям рынка и длительный срок его получения. Так, сегодня на подготовку одного айтишника тратится 45-70 месяцев. Если модернизировать учебные программы, то можно этот срок сократить до 31-59 месяцев, считают эксперты.